Lepší vrabec v hrsti než holub na střeše

Představme si situaci, že nám někdo daruje deset tisíc korun s tím, že je můžeme dostat okamžitě nebo přesně za 3 měsíce, anebo až za rok. Co byste si vybrali? Je vysoce pravděpodobné, že většina z nás bude chtít peníze co nejdříve, a zvolí okamžitou výplatu.

Existují čtyři hlavní důvody, proč koruny, které mají být přijaty v budoucnosti, jsou méně hodnotné než koruny, které obdržíme ihned. Těmito důvody je inflace, obětovaná příležitost peníze investovat, dále je to touha uspokojovat potřeby dnes a nikoliv až zítra, a tou poslední je riziko či nejistota.

Od dob, kdy peníze nejsou skutečně kryté zlatem nebo něčím jiným, existuje inflace, která kupní sílu peněz v čase snižuje. Cenová hladina má tendenci směřovat nahoru, a tak se nám může stát, že za to, co jsme před deseti lety koupili za stovku, dnes koupíme za tisícovku. Druhou skutečností, proč peníze dnes mají vyšší hodnotu než peníze získané za rok, je nemožnost peníze investovat a vydělat třeba díky úroku v případě bankovního vkladu nebo dividendy v případě akcie. Dalším důvodem, proč lidé chtějí peníze dnes, je netrpělivost a touha uspokojit své potřeby dnes, nikoliv až někdy v budoucnu. Pokud budeme čekat na výplatu celý rok, také existuje riziko, že peníze nebudou vyplaceny, že se stane něco nepředvídatelného a my peníze nikdy ani neuvidíme.

Peníze dnes jsou jako vrabec v hrsti, zatímco peníze, které snad dostaneme za rok, jsou jako holub na střeše. Vliv čtyř výše uvedených důvodů odráží úroková sazba. Doba mezi dneškem a budoucností pracuje pro nás a prosté uložení peněz v bance znamená získání úroku. Peníze investované do jiných finančních instrumentů nebo aktiv poskytují rovněž výnosy. Různé finanční instituce nám nabízí různé finanční a investiční nástroje, a pro naše rozhodování je důležitá časová hodnota peněz. Více: Jdete s davem nebo necháváte své peníze pracovat pro vás?

Hodnota peněz za dvacet let

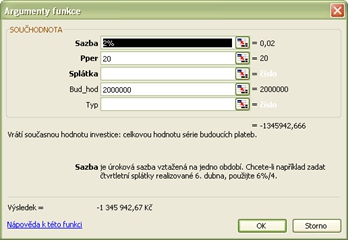

Prospekt, který ukazuje, že za dvacet let dostaneme dva miliony korun, je zavádějící. Dva miliony korun jsou budoucí hodnota, která je něco jiného, než dva milióny dnes. Finanční matematika nám pomůže dopočítat se současné hodnoty této částky. My zde k výpočtu použijeme MS Excel a funkci SOUČHODNOTA. Zadání úvahy o současné hodnotě přes dialogové okno je zachyceno na obrázku 1. Do políčka „Sazba“ je zde zadáno 2 %, což odpovídá odhadované průměrné roční míře inflačního znehodnocení peněz. „Pper“ je 20, což je počet period, která na výplatu čekáme, v našem případě dvacet let. Dále je vyplněno políčko „Bud_hodnota“, kde jsou uvedeny slíbené dva miliony. V příkazovém řádku v programu MS Excel toto bude zapsáno jako „=SOUČHODNOTA(2%;20;;2000000)“.

Obr. 1 – Jaká je současná hodnota dvou milionů korun, které dostaneme vyplaceno za dvacet let?

Z výpočtu je zřejmé, že dnešní hodnota dvou milionů, které se nám do ruky dostanou za dvacet let, je za předpokladu průměrné 2% roční inflace asi 1,35 miliónu korun. Naše analýza ukázala, že slíbené budoucí dva miliony korun jsou v současné hodnotě daleko menší částkou.

Kolik dostaneme za náš spořicí plán?

Náš finanční poradce nám nabízí spořicí plán. Na začátku máme vložit 5 tisíc korun, a potom každý měsíc budeme spořit 500 korun. Úroky ve výši 3 % p.a. jsou připisovány každý měsíc, spoření bude trvat pět let.

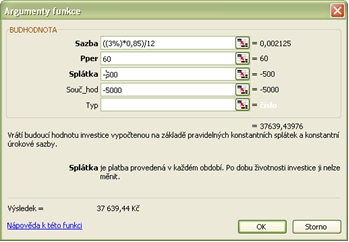

K analýze v tomto případě použijeme finanční funkce MS Excel „BUDHODNOTA“. Zadání příkladu vidíme na obrázku 2. V políčku „Sazba“ je zadán 3% úrok, a protože jsou úroky připisovány měsíčně, je příslušná hodnota podělena 12. Protože připsaný úrok je zdaněn 15% daňovou sazbou je hodnota vynásobena koeficientem 0,85. „Pper“ je 60, což odpovídá počtu úročících period, tedy počtu měsíců za pět let spoření. „Splátka“ v úročící periodě činí 500 korun, a je zde uvedena se záporným znaménkem, protože to jsou peníze, které jsme vydaly. Políčko „Souč_hod“ uvádí výdaj 5 tisíc korun, které jsme do spořicího plánu vložili na počátku spoření.

V příkazovém řádku tabulkového procesoru je zapsáno „=BUDHODNOTA(((3%)*0,85)/12;60;-500;-5000)“. Na konci spoření v tomto plánu budeme mít po pěti letech k dispozici 37 639 korun.

Obr. 2 – Analýza spořicího plánu pětiletého spoření

Jaký je vlastně úrok mé investice?

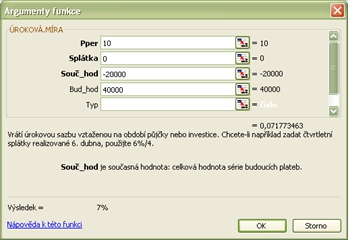

Jako třetí příklad uveďme situaci, kdy nám banka slibuje, že za deset let vyplatí 40 tisíc korun, když dnes investujeme 20 tisíc. Finanční poradce říká: „To máte stoprocentní zhodnocení za deset let. Kde jinde dostanete 10% ročně?“ Argumentace o desetiprocentní roční úrokové míře je poněkud zavádějící, jak ukáže analýza časové hodnoty peněz.

K analýze použijeme MS Excel a funkci „ÚROKOVÁ.MÍRA“, zadání zachycuje obrázek 3. V políčku „Pper“ je zadána hodnota 10, odpovídající počtu let spořicího plánu. Protože nejsou dávány žádné přívklady, je v řádku „Splátka“ uvedena nula. Dnes investujeme 20 tisíc korun, proto je v řádku „Souč_hod“ uvedeno „-20000“. V políčku „Bud_hod“ jsme uvedli 40000, tedy částku, kterou nám banka po deseti letech vyplatí (kladná hodnota). Analýza ukazuje, že skutečná roční úroková sazba je v tomto případě 7 %, nikoliv 10 % jak uvedl finanční poradce.

Obr. 3 – Jaká je úroková sazba, když víme, kolik dnes vložíme a kolik za deset let dostaneme

Čtěte také: Je účtování úroku nemorální?

Kouzlo výnosů z výnosů

Investujeme-li dnes naše peníze, něčeho se vzdáváme, abychom získali něco v budoucnosti.

Realizovaná investice souvisí s odlivem a přílivem peněžních prostředků, přičemž tyto peníze jsou vydávány a přijímány v různých okamžicích a jejich hodnota je ovlivněna časem. Jedna tisícikoruna, která je v naší peněžence dnes, má větší hodnotu než jedna tisícikoruna, kterou budeme mít v peněžence za rok nebo dva. Vždy tak musíme rozlišovat dvě hodnoty jedné a téže měnové jednotky v průběhu času. Za rok při určitém růstu cen (inflaci) nebude mít naše nominální částka stejnou reálnou hodnotu. Čím více je doba použití peněžní sumy od současnosti vzdálenější, tím nižší přepočtenou současnou hodnotu bude tato nominální částka mít. Více: Peníze dnes a zítra – postarejte se o své finance

Uskutečněné investice obvykle vytváří peněžní toky, které se vyskytují v různých časových obdobích. Peněžní toky související s investicí se snažíme převést na ekvivalentní hodnoty ve srovnatelném čase pomocí nástrojů a technik, které společně tvoří koncepci známou jako časová hodnota peněz. Chceme-li třeba zjistit současnou hodnotu 100 tisíc korun, které obdržíme v budoucnosti, musíme předstírat, že těchto sto tisíc je celková budoucí hodnota částky, kterou jsme investovali dnes.

Jinými slovy pokud chceme zjistit současnou hodnotu budoucích 100 tisíc korun, musíme zjistit, kolik bychom museli investovat dnes s cílem získat těchto sto tisíc v budoucnu. Při složeném úročení (zohlednění úroků z úroků) se neúročí jen počáteční kapitál, ale i dříve připsané úroky. Budoucí hodnota proto roste exponenciálně, protože dřívější výnosy mohou nést výnosy. Čím častěji jsou úroky připisovány, tím je to pro nás výhodnější.